Adakah anda sedang berkira-kira untuk mengambil pelan perlindungan perubatan (medical card) atau perlindungan hayat, tetapi tersekat di soalan paling asas: “Apa sebenarnya perbezaan Takaful dan Insurans?”

Ramai rakyat Malaysia masih keliru. Ada yang menganggap Takaful hanyalah “insurans versi Islamik” dengan sekadar tukar nama jenama.

Namun, hakikatnya perbezaan antara kedua-duanya adalah sangat fundamental melibatkan struktur kontrak, undang-undang, dan bagaimana wang anda diuruskan.

Sebagai pengguna bijak, memahami perbezaan ini bukan sahaja soal kepatuhan Syariah, tetapi juga memberi kesan kepada manfaat kewangan, pembahagian harta pusaka, dan ketenangan minda anda.

Artikel Ekadkredit.my ini akan mengupas secara mendalam perbezaan Takaful dan insurans konvensional berdasarkan landskap kewangan di Malaysia.

Apa Itu Takaful vs Insurans?

Sebelum kita melihat perbandingan teknikal, kita perlu faham “jiwa” atau falsafah di sebalik kedua-dua instrumen ini.

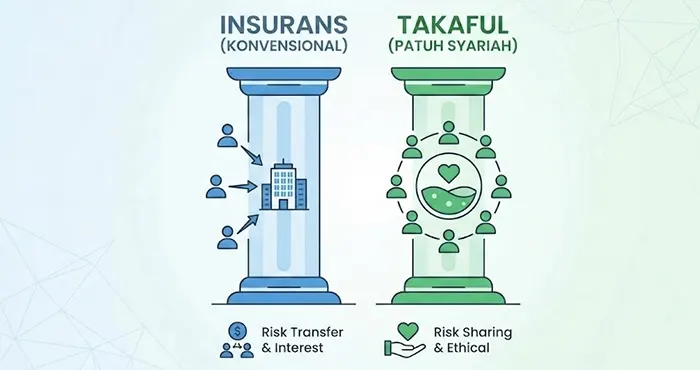

Apa Itu Insurans Konvensional?

Insurans adalah mekanisme pemindahan risiko (risk transfer). Anda (pemegang polisi) membayar premium kepada syarikat insurans.

Sebagai balasan, syarikat insurans “membeli” risiko tersebut dan berjanji akan membayar pampasan jika berlaku musibah. Hubungan ini adalah hubungan Jual Beli.

Apa Itu Takaful?

Takaful berasal daripada perkataan Arab Kafala yang bermaksud saling menjamin. Ia bukan jual beli, sebaliknya berasaskan konsep Tabarru’ (Derma) dan Ta’awun (Saling Membantu).

Sekumpulan peserta menyumbang wang ke dalam satu tabung umum. Jika salah seorang peserta ditimpa musibah, wang daripada tabung itulah yang digunakan untuk membantu mereka.

Syarikat Takaful hanya bertindak sebagai pengurus dana, bukan pemilik dana.

Perbezaan Takaful dan Insurans Wajib Tahu

Berikut adalah ringkasan perbezaan kritikal yang perlu anda faham. Jadual ini disusun untuk memudahkan perbandingan:

| Ciri-Ciri | Insurans Konvensional | Takaful (Patuh Syariah) |

| 1. Konsep Akad (Kontrak) | Akad Jual Beli (Pertukaran). | Akad Tabarru’ (Derma) & Wakalah (Agensi). |

| 2. Pengurusan Risiko | Risiko dipindahkan dari individu kepada syarikat. | Risiko dikongsi bersama di kalangan semua peserta. |

| 3. Pelaburan Dana | Bebas melabur di mana-mana sektor (termasuk arak, judi, atau bank berasaskan faedah). | Wajib melabur dalam aset Patuh Syariah sahaja (tiada unsur haram). |

| 4. Keuntungan/Lebihan | Keuntungan pelaburan atau lebihan dana (surplus) adalah milik syarikat sepenuhnya. | Lebihan dana dikongsi antara peserta dan pengendali Takaful (Mudharabah). |

| 5. Unsur Larangan | Mengandungi unsur Riba, Gharar, dan Maisir. | Bebas daripada Riba, Gharar, dan Maisir. |

| 6. Undang-Undang Malaysia | Dikawal selia di bawah Akta Perkhidmatan Kewangan 2013 (FSA). | Dikawal selia di bawah Akta Perkhidmatan Kewangan Islam 2013 (IFSA). |

Unsur Larangan Riba, Gharar, dan Maisir

Bagi masyarakat beragama Islam di Malaysia, isu ini adalah tunjang utama mengapa Takaful menjadi kewajipan. Namun, bagi bukan Islam, memahaminya memberikan perspektif tentang ketelusan sistem Takaful.

1. Gharar

Dalam insurans konvensional, wujud ketidakpastian dalam kontrak jual beli. Anda bayar duit (premium), tapi tak tahu bila atau berapa banyak “barang” (pampasan) yang akan dapat. Jika tiada musibah, duit hangus. Dalam Islam, jual beli mesti jelas barang dan nilainya.

Takaful menggunakan konsep Tabarru’ (Derma). Apabila anda niat menderma ke dalam tabung untuk bantu orang lain, isu ketidakpastian dalam jual beli tadi terbatal secara automatik.

2. Maisir (Perjudian)

Unsur ini wujud apabila satu pihak mendapat keuntungan atas kerugian pihak lain (nasib). Dalam insurans, jika tiada tuntutan, syarikat untung besar atas premium anda.

Tiada siapa “bertaruh”. Semua peserta bersetuju berkongsi beban risiko bersama.

3. Riba (Faedah)

Syarikat insurans melaburkan wang premium dalam instrumen bon atau akaun simpanan tetap yang memberi faedah (interest), serta saham syarikat tidak patuh syariah (seperti kasino atau bank konvensional).

Dana Takaful hanya dilaburkan dalam saham dan sukuk yang disahkan halal oleh Majlis Penasihat Syariah.

Kelebihan Takaful

Ramai tidak sedar bahawa Takaful menawarkan kelebihan struktur yang sangat praktikal, terutamanya dalam konteks perancangan harta di Malaysia.

Manfaat Hibah Takaful

Ini adalah “game changer” dalam sistem kewangan Islam. Di Malaysia, proses tuntutan harta pusaka boleh memakan masa bertahun-tahun dan kos yang tinggi (melibatkan Amanah Raya atau Mahkamah Tinggi). Duit simpanan si mati di bank selalunya dibekukan.

Dalam Takaful, anda boleh menamakan penerima sebagai Penerima Hibah (Hadiah).

- Wang pampasan kematian Takaful tidak perlu melalui prosedur Faraid.

- Ia bukan harta pusaka.

- Wang tersebut boleh diserahkan terus kepada penama (isteri, anak, atau ibu bapa) dalam tempoh yang sangat pantas (biasanya 14-30 hari bekerja selepas dokumen lengkap).

- Ini memberikan “wang tunai segera” (liquid cash) kepada waris untuk meneruskan hidup.

Dalam insurans konvensional, penama selalunya bertindak sebagai wasi (pentadbir) yang masih perlu mengagihkan wang mengikut undang-undang pusaka, melainkan dinyatakan sebaliknya di bawah trust policy yang lebih rumit.

Perkongsian Lebihan

Jika pada tahun tersebut jumlah tuntutan (claim) adalah rendah dan pelaburan syarikat untung, pengendali Takaful boleh memulangkan sebahagian wang tersebut kepada peserta.

Walaupun jumlahnya mungkin tidak besar, ia adalah hak peserta, bukan hak mutlak syarikat.

Adakah Takaful Hanya Untuk Orang Islam?

Jawapannya: TIDAK.

Takaful terbuka kepada semua rakyat Malaysia tanpa mengira agama atau bangsa. Malah, ramai masyarakat bukan Islam (Cina dan India) mula beralih ke Takaful kerana:

- Ketelusan: Mereka tertarik dengan konsep perkongsian risiko.

- Pulangan Tunai: Potensi mendapat perkongsian lebihan dana.

- Etika: Pelaburan yang tidak melibatkan industri yang memudaratkan masyarakat (seperti tembakau atau alkohol).

Tips Memilih Takaful atau Insurans

Jika anda masih ragu-ragu, ikuti panduan ringkas ini:

Pilih Takaful Jika:

- Anda beragama Islam (Wajib mencari yang Halal jika alternatif sudah ada).

- Anda mahukan instrumen pengurusan harta (Hibah) yang pantas dan terus kepada waris tanpa birokrasi pusaka.

- Anda mementingkan pelaburan yang beretika dan bebas unsur Riba.

Situasi Berkaitan Insurans:

- Bagi bukan Islam, insurans konvensional masih merupakan instrumen perlindungan yang sah di sisi undang-undang Malaysia. Kadangkala, sesetengah produk insurans lama (legacy products) mungkin menawarkan struktur harga yang berbeza, namun jurang harga antara Takaful dan Insurans kini semakin kompetitif dan hampir tiada beza.

Kesimpulan

Memilih antara Takaful dan Insurans bukan sekadar memilih produk, tetapi memilih bagaimana masa depan kewangan anda dilindungi.

Bagi umat Islam di Malaysia, Takaful adalah satu-satunya pilihan yang mematuhi tuntutan agama di samping memberi perlindungan komprehensif. Bagi rakan-rakan bukan Islam, Takaful menawarkan alternatif yang adil, telus, dan beretika.

Fungsi utama kedua-duanya tetap sama: Menyediakan jaringan keselamatan kewangan (safety net) saat anda ditimpa kemalangan, penyakit kritikal, atau kematian. Jangan biarkan diri anda tidak dilindungi langsung.

Semak polisi sedia ada anda. Adakah ia Takaful atau Insurans? Jika anda belum memiliki perlindungan, hubungi ejen berdaftar dengan Malaysian Takaful Association (MTA) hari ini untuk mendapatkan sebut harga (quotation) percuma.

Leave a Comment